返済方法には2つのパターンがあるのですが、まず返済額を決める3つの要素について見ていきましょう。

返済額を決める3要素!「金利」「期間」「金額」

住宅ローンの毎月の返済額を決める3つの要素は、「金利」「返済期間」「借入金額」です。

毎回の返済額は少ない方が家計にとってはラクですが、それだけに重点を置いてはいけません。

総返済額をいかに少なくするかが大切なんです。

いかに利息を抑えられるかがポイント!

住宅ローンをお得に利用する上で最も大事なのは、「総返済額をいかに少なくするか」。

言い換えると、借入額以外に支払う利息をいかに少なくするかということです。

利息を少なくするためには、

- 金利は低く

- 金額は少なく

- 期間は短く

返済することがポイントになります。

返済期間を長く設定すると毎回の利息が少なくてすみますが、トータルで支払う利息は多くなります。

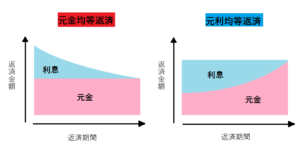

2種類の返済方法「元利均等返済」と「元金均等返済」

続いて、2種類の返済方法について勉強しましょう。

住宅ローンの返済方法には、以下の2つのパターンがあります。

- 元利均等返済・・・毎回の返済額(元金と利息の合計)の総額が一定の返済方法

- 元金均等返済・・・毎回の返済額(元金と利息の合計)のうち「元金」部分が一定の返済方法

1.元利均等返済

元利均等返済は、毎月の支払額が一定なタイプの返済方法です。

長期の返済計画が立てやすく返済がしやすいことから、多くの人に利用されている返済方法になります。

元利均等返済のメリット

返済計画が立てやすい!

元利均等返済は、毎月の返済額の合計、つまり元金と利息の合計額が一定の返済方法です。

そのため、返済額がずっと変わらないという安定感があり、長期の返済計画が立てやすいというメリットがあります。

返済当初の返済額が少ない!

元利均等返済は、元金均等返済に比べて返済当初の返済額が少なく済みます。

返済開始時の負担を減らせるため利用しやすく、住宅ローン利用者のほとんどがこのタイプのローンを選んでいます。

元利均等返済のデメリット

返済当初は元金が減らない

住宅ローンでは、返済額から利息を先取りするというルールがあります。(後述)

そのため、1回あたりの返済額が利息とほぼ同額になった場合、元金がなかなか減っていかないということが起こります。

結果として、元金均等返済と比べると総返済額が多くなってしまうのです。

「まずは利息から返済」のしくみ

元利均等返済のローンは毎月の返済額が一定ですが、その返済額のうち、「まず利息から充当する」という仕組みになっています。

ローン残高が減るにつれて利息額は減少、反対に元金の占める割合はほんの少しずつ増えていくという仕組みです。

このため、金利と借入金額が同じ場合、返済期間が異なっても初回の利息額は同じです。

返済期間を短くすると毎回の返済額が増えますが、その分元金に回る金額が増えるので、返済期間が長い場合よりも残高の減少が早くなります。

元利均等返済のローンは「まず利息から返済」する仕組みであるということを覚えておきましょう。

ポイント

1カ月あたりの利息を求めるには、次の計算式を使います。

直前の残高× (金利÷12カ月)

つまり、金利は直前の残高に対してかかっているのです。

元利均等返済では返済額がずっと変わらないため、残高が多い最初のうちは、返済額のうち利息が占める割合が高くなり、返済しても元金がなかなか減らない状態が続きます。

残高が多い最初のころに繰り上げ返済をすると、繰り上げ返済分はすべて元金の返済に回るため、総返済額も効果的に減らすことができます。

2.元金均等返済

元金均等返済は、毎月返済額のうち、元金の金額を一定にする返済方法です。

当初の返済額は高くなるものの、しくみがわかりやすく、元利均等返済よりも総返済額は少なくなります。

元金均等返済のメリット

総返済額を抑えられる!

元金均等返済は、返済期間を通じて元金の金額が毎月一定で、その時々のローン残高に応じた利息をプラスして返済をしていく方法です。

返済が進むにつれて利息が減っていき、返済総額もだんだん減ってくるので、後になるほど返済が楽になり、元利均等返済よりも総返済額を少なくすることができます。

子どもがまだ小さく教育費負担がこれから増えていく家庭や、早い段階でになるべく多く返しておきたいという家庭では、利用しやすい返済方法です。

利息のつき方がわかりやすい!

元金均等返済の返済額は、「毎月一定の元金返済額+直前の残高に対する利息」で計算します。

毎月返済する元金の額は、「借入金額÷返済回数」で計算します。

返済額がシンプルで分かりやすいのも魅力的です。

元利均等返済のデメリット

返済当初の返済額が多い

返済を始めたばかりのころは、残高が多いため利息の金額は高くなります。

その結果、元金均等返済に比べて1回あたりに返済する総額も高くなってしまいます。

ローン契約で収入基準をクリアするためには、より高い収入が求められます。

注意ポイント

返済総額が少なくなるのは「元金均等返済」ですから、そちらを利用したいと考える人は多いと思います。

ですが、実際に元金均等返済を利用している人はごくわずかなのです。

その理由としては2つ挙げられます。

まず1つめは、元金均等返済を扱っている金融機関が少ないということ。

2つめは、返済当初の返済額は元金均等返済の方が多くなるため、収入に余裕がない限り現実問題として利用しにくいということです。

2つの返済パターンを図で表すとこんな感じ!

元利均等返済と元金均等返済、結局どっちがおトク?

やっぱり利息の金額が少なくて済む元金均等返済かな。

元金均等返済の仕組みは、借入金額を返済回数で割って毎回の元金を出し、そこに直前の残高にかかる利息を上乗せするという方法です。

残高に伴って利息は毎月減っていきますから、返済額は初回が最も多くなり、支払いを重ねるごとに返済額は減っていきます。

一方の元利均等返済は、毎回の返済額は均等で、残高にかかる利息を返済額から優先的に差し引く仕組みです。

先ほども説明した通り、支払う利息の金額が少なくてすむのは、「元金均等返済」です。

ただし、これは「金利」「借入金額」「返済期間」の3つの要素が同じ条件だった場合です。

実際には、単純に「元金均等か元利均等か」と考えるより、3要素も総合して考えた場合の返済プランを考えることが大切です。

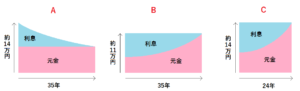

たとえば、以下の条件でローンを借りた場合を考えてみましょう。

金利:3%

借入金額:3000万円

返済期間:35年

(A)元金均等返済の場合

初回返済額は約14万6000円。

これがMAXで、返済額は徐々に減っていきます。

(B)元利均等返済の場合

毎月の返済額が一定で、約11万5000円。

同じ条件で見た場合、総返済額は(A)元金均等返済の方が、約270万円少なくなります。

一見すると、(A)の方が圧倒的にお得ですね。

ただ、初回から14万を超える返済は家計的に難しい……という方にとっては、(B)を選ばざるを得ないと思います。

逆に余裕のある家庭であれば、総返済額を減らせる(A)を選んだ方がもちろんお得です。

しかし、ここでもう一つポイントがあります。

もし14万6000円を毎回支払う余裕がある家庭であれば、「(A)で返済」ではなく、「(C)条件を変えて元利均等返済」の方がさらにお得に返済できます。

(C)返済期間を24年にして元利均等返済にすれば、月々の返済額は約14万6000円で、総返済額をさらに減らすことが可能になるのです。

つまり、「元金均等返済」か「元利均等返済」どちらの返済方法が得なのかという比べ方をするのではなく、ちょっとした工夫をすることによって支払い利息を減らすことできるということです。

また、損得だけで決めるのではなく、今後のライフスタイルに合った方法を選ぶということも大切です。

まとめ

- 返済額が一定の元利均等返済は、返済プランが立てやすくて安心

- 元金が一定の元金均等返済は、総返済額が少なくて済む

- 自分の家計の状況やライフプランによって、返済パターンを使い分けることが大切!

住宅ローンを借りるなら「一括仮審査」が絶対オススメです。

住宅ローンをどの金融機関で借りたらいいのか?

色々調べて比較して、一番良い金融機関を選びたいですよね。

でも……

住宅ローンの審査には、仮審査と本審査の2段階があります。

もし仮審査に落ちてしまったら、その時点でその金融機関からは借りられません。

そうなったら、せっかく悩んだ時間が無駄になってしまいますよね。

こんなふうにならないために、一括仮審査がオススメなのです。

一括仮審査って?

「住宅本舗」を利用すれば、約80の金融機関の中から最適なところを選んで、最大6銀行に一括で仮審査を申し込めるんです!

一気に複数の金融機関で仮審査を行えば、仮審査が通った金融機関の中から一番良い金融機関を選んですぐに本審査に進むことができますね!

住宅本舗を使えば……

- 複数の金融機関に一括で仮審査を申し込めるから、スピーディーに進められる

- 金利や事務手数料など、それぞれの金融機関をじっくり比較して一番良いものを選ぶことができる

- WEBから入力するだけで簡単に仮審査に申し込める

一番良い金融機関を見つけるために、まずは気軽に申し込んでみましょう!