いざ余裕ができたときに積極的に返済できるような資金計画をたてておきましょう。

収入アップ・支出ダウンするのはこんな家庭

- 現在は夫婦のどちらかが家計を支えているが、将来共働きになる予定の家庭

- 将来、妻の仕事量を増やせる見込みがある家庭(パート・派遣社員から正社員や、時短勤務からフルタイムなど)

- 転職や独立、昇進、事業承継などによって将来確実に収入アップが見込める家庭

- 数年以内に投資資金や保険金、相続など大きな一時的収入が見込まれる家庭

- 数年以内に子供が全員独立したりして扶養家族が減る予定の家庭

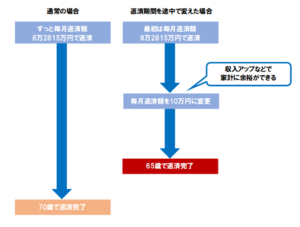

返済期間は長めでもOK

じゃあ逆に余裕が出てくる場合はどうなんですか?

将来的に住宅費にまわせるお金が増えてくるのであれば、最初は返済期間を長めに設定しておくというのもひとつの方法です。

返済期間は長ければ長いほど毎月の返済額を少なくすることができるので、初めの家計に余裕がない時期は安心して返済することができます。

ココがポイント

例:35歳で2500万円を借り、当初は35年返済で設定する場合

金利:2%(全期間固定金利型)

返済方法:ボーナス返済なし、元利均等返済

長めに設定しておいた返済期間を途中で変更することで、余裕がないうちは少ない金額で返済でき、なおかつ早めに返済を終えることができるのです。

低金利を選んでもいい?

返済額が一定になる全期間固定金利型のローンのほうが安心ではありますが、金利の低い今だから変動金利で借りるのも魅力的ですよね。

でも、もし将来の金利が上がってしまったら……と迷ってしまう人も多いと思います。

ですが、将来収入がアップしたり支出がダウンするのであれば、金利が上昇しても無理なく返済できる可能性が高いです。

将来家計にゆとりが出るなら、変動金利や短期の固定期間選択型で低金利のローンを借りるというのも良い選択です。

ただし注意しなければならないのが、実際に金利の上昇はどれくらいまで大丈夫なのか試算することです。

- 収入アップ、支出ダウンするのが具体的に何年後になるのか

- それによって家計の余裕はどれくらいできるのか

を明確にしておきましょう。

たとえば……

5年後に子供が社会人になって独立するから、毎月10万円の仕送りがなくなるのでその分余裕ができる

そのうえで、もし将来的に金利が上昇して返済額が増えた場合も無理なく返済していけるのかどうかを試算してから借りるようにしましょう。

ポイント

元金均等返済にすれば、変動金利でも残席がある程度計画的に減らせるのでおすすめです。

収入アップが不確定な場合はどうする?

将来、家計から住宅ローンにまわせる金額が増える見込みだとしても、「万が一」ということもあります。

また、時期やどのくらいの余裕ができるかということが不明瞭な場合もあると思います。

そういう場合は、まずは現時点の年収で無理のない金額と返済期間で借りましょう。

年収が増えたり支出が減ったりして余裕ができてきたら、そのタイミングで繰り上げ返済をしていくといいです。

繰り上げ返済のタイプは?

繰り上げ返済には、期間短縮型と返済額軽減型がありますが、毎月の返済額に無理がないのであれば、返済期間を短縮していった方が利息が減らせるので期間短縮型をおすすめします。

当初の年収で返済額を設定しているはずなので、家計に余裕がでてきたら期間短縮型でも無理のない返済額になると思います。

繰り上げ返済する際のポイントは?

繰り上げ返済は早ければ早いほど効果が高くなります。

資金ができたらこまめに返済することをおすすめします。

ただし、手数料がかかったり、住宅ローンの種類によっては「100万円以上から」などの加減がある場合もあります。

こまめに繰り上げ返済していくことを考えるなら、返済手数料が無料だったり、少額からでも繰り上げ返済できる住宅ローンを選ぶ方が有利です。

住宅ローンを借りるなら「一括仮審査」が絶対オススメです。

住宅ローンをどの金融機関で借りたらいいのか?

色々調べて比較して、一番良い金融機関を選びたいですよね。

でも……

住宅ローンの審査には、仮審査と本審査の2段階があります。

もし仮審査に落ちてしまったら、その時点でその金融機関からは借りられません。

そうなったら、せっかく悩んだ時間が無駄になってしまいますよね。

こんなふうにならないために、一括仮審査がオススメなのです。

一括仮審査って?

「住宅本舗」を利用すれば、約80の金融機関の中から最適なところを選んで、最大6銀行に一括で仮審査を申し込めるんです!

一気に複数の金融機関で仮審査を行えば、仮審査が通った金融機関の中から一番良い金融機関を選んですぐに本審査に進むことができますね!

住宅本舗を使えば……

- 複数の金融機関に一括で仮審査を申し込めるから、スピーディーに進められる

- 金利や事務手数料など、それぞれの金融機関をじっくり比較して一番良いものを選ぶことができる

- WEBから入力するだけで簡単に仮審査に申し込める

一番良い金融機関を見つけるために、まずは気軽に申し込んでみましょう!