今回は、フラット35の基本的な仕組みと選び方についてご紹介します。

フラット35のしくみ

金利変動リスクと貸し倒れリスクを分散している

フラット35は、「ローンの証券化」というアメリカでは主流の手法を使った住宅ローンです。

従来の銀行ローンは、貸し手と借り手が1対1となる相対取引ですので、原則として貸し手と借り手のほかに関わる人は存在しません。

この場合、貸し手にはリスクが伴います。

まずは、貸したお金が返ってこないかもしれないという貸し倒れのリスク。

そして、金利が上昇してしまうという金利変動リスクです。

貸した後に金利が上昇てしまうと、それより低い金利で貸したことがリスクとなるのです。

特に長期固定金利の場合、貸した後に金利が上がっても長期間にわたって低金利のまま変えることができないため、金利変動リスクをとるのは、資金力のある大手銀行でないと難しいです。

そのため、民間金融機関はこれまでリスクを避けて、長期固定金利ローンを取り扱ってきませんでした。

長期固定金利ローンの選択肢がなくなると国民は困ってしまいます。

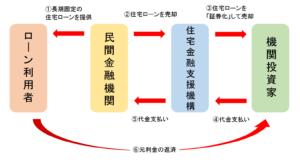

そこで、「ローンの証券化」という仕組みによって貸し手のリスクを分散することができるフラット35が開発されたのです。

この仕組みは複雑ですが、簡潔にいうと、住宅金融支援機構が民間の金融機関から住宅ローンを買い取って、それを何本も束ねて「債券化」し、金融市場でプロの投資家に売却するというものです。

貸し倒れリスクは住宅金融支援機構が引き受け、金利変動リスクは住宅ローン債券を購入した投資家が引き受けるという形になります。

そのため、フラット35を販売する窓口となる金融機関は、この2つのリスクを引き受けることなく、手数料として金利のうちの一部分を受け取っています。

下の図では、フラット35の仕組みとお金の流れを表しています。

この通り、関係機関がいくつかありますが、実際に利用する者にとっては窓口となる金融機関だけとの付き合いになり、それ以外とのかかわりはほぼありません。

ただし、窓口金融機関が「住宅ローン」という借金を住宅金融支援機構に売却するという仕組み上、登記簿上の「抵当権者」は、住宅金支援機構になるということだけは覚えておきましょう。

フラット35は金融機関によって金利が違う

フラット35の最大の特徴として覚えておくべきなのは、窓口となる金融機関によって金利が異なるということです。

そのため、フラット35の利用を検討する場合は、できるだけたくさんの金融機関の金利の情報を集めて、それらを比較することが重要です。

各金融機関のHPなどに金利が載っているので、それを利用するといいでしょう。

フラット35の選び方

フラット35はどこの金融機関を窓口として借りても、基本的な商品性はどれも同じです。

金融機関によって異なるのは、金利と融資手数料、それから手続き面の一部です。

どこで借りてもまったく同じ商品であればどこの金融機関で借りるか悩まなくて済むのですが、借りる金融機関によってコスト面で差が出てくるということですから、比較検討が重要になってきます。

どの金融機関のフラット35を選んだらいいのかを決めるために、フラット35選びのためのポイントをまとめました。

適用金利

適用金利が何%か確認しましょう。

ただし、金利が低く魅力を感じても、対象者を絞っているローンもあるので注意が必要です。

たとえば「日本住宅ローン」のフラット35は、積水ハウス・ダイワハウス・住友林業・セキスイハイムの4社で住宅を建てた人のみが融資対象という条件があります。

HPなどで金利をチェックする際には、併せて利用条件も確認するようにしましょう。

融資手数料

定額or定率

全体的には3万1500円、5万2500円といった定額型が多くなっています。

定率型の場合は融資額の2.16%などで換算されます。

融資実行日

融資実行日とは、住宅ローンの契約をし、資金が決済される日のことです。

最も利便性が高いのは、融資実行日が多い金融機関です。

融資実行日を10~25日としているところが多いですが、「20日のみ」という風に1か月のうちたった1日しか融資実行日を設定していない銀行もあります。

ローン契約をその日に合わせられないと、つなぎ融資をしなければならなくなります。

つなぎ融資とは?

ローン契約日に資金が下りない場合、次の融資実行日まで、その銀行からいったん資金を借りて売り主と決済すること

つなぎ融資をする場合、利息や融資手数料など無駄な費用もかかるので、できれば避けたいものです。

その金融機関のローンとの組み合わせができるか

フラット35の融資限度は、物件価格の8割までと定められています。

頭金が2割に満たない場合は、他のローンとの組み合わせが必要になります。

その際は、フラット35の窓口で一緒に借りられると便利なので確認しましょう。

併用の場合、キャンペーン金利が適用されるか

フラット35とその金融機関のローンを併用した場合でも、金利優遇などを受けられるかどうかをチェックしておくといいです。

このように、フラット35を選ぶ基準はいろいろあります。

特に、見落としがちな融資実行日は意外と大切なので、事前にチェックしておきましょう。

まとめ

- フラット35は金融機関によって金利が違う

- つなぎ融資を避けるために、融資実行日が多い金融機関を選ぶのが重要

- 通常のローンと併用する場合はキャンペーン金利や手続きについても調べておこう