これで税金の負担を減らすことができるんです。

住宅ローン減税のしくみ

住宅ローン減税とは?

住宅ローンを借りてマイホームを購入した人に対して、支払った所得税や住民税が還付される制度。

消費税増税による住宅購入意欲への影響を緩和するために延長・拡大されました。

2017年4月に予定されていた消費税率8%から10%への引き上げが2019年10月まで延期されたことに伴って、住宅ローン控除の適用期間も2年半、延長されました。

最大40万円の税金が戻ってくる!

住宅ローン減税は、一定条件を満たしたマイホームを購入する際に住宅ローンを借りた場合、住宅ローンの残高に応じて税金の一部が戻ってくるという制度です。

確定申告で手続きすると、住宅ローンの年末残高の1%にあたる金額を、10年間税金から差し引くことができます。

この制度は、消費税増税後の住宅購入者の税負担のギャップを埋めるべく延長・拡大されたものです。

2021年12月末までに入居すれば、最大で4,000万円の1%、つまり最大で40万円が毎年税金から払い戻しされることになりました。

※個人間取引で消費税がかからない場合は最大2,000万円の1%、つまり最大20万円が払い戻されます。

住宅ローン減税で住民税も戻ってくる!

所得税から控除しきれなかった控除額は、翌年の住民税から控除することができます。

たとえば一般住宅の場合、住宅ローンの年末残高が2,000万円だったとすると、控除額はその1%で20万円になります。

しかしその年の所得税が15万円の場合、本来差し引かれるはずの5万円を差し引くことができなくなってしまいます。

このような場合、差額の5万円が翌年の住民税から控除されるというわけです。

注意ポイント

住民税から控除することができる住宅ローン減税の控除額についても上限があります。

2014年4月以降の入居者に対しては、前年課税総所得の7%、上限13万6,500円となっています。

さらに、それでも控除しきれない場合は、一定の条件を満たせば現金の給付が受けられる「すまい給付金制度」を利用することができます。

こんな家はお得!減税額がアップする住宅とは

減税額はが適用されるローンの残高は4000万円が上限ですが、以下のような住宅を建てた場合、その上限が拡大します。

1.長期優良住宅

長期優良住宅とは?

一定の条件を満たし、長期にわたって良好な状態で使用できる構造だと認められた住宅。

具体的な基準としては以下のようなものがあります。

・耐久性

・耐震性

・住居の面積

・バリアフリー性

・省エネルギー性

・ライフスタイルの変化に応じてマオリを変えられるかどうか

・居住する地域の景観に配慮された外観であるかどうか

購入した住宅が「長期優良住宅」であると認定された場合は、控除対象となる住宅ローンの限度額が一般住宅より1000万円多くなるため、さらに減税額は大きくなります。

つまり、2021年12月末までに長期優良住宅に入居すれば、年末の住宅ローン残高がプラス1,000万円で5,000万円までが対象となり、控除額は最大500万円まで拡大します。

住宅が長期優良住宅と認定されるためには、かなり細かな規定をクリアしなければなりません。

認定を受けるためにはまず認定申請を行い、認定後に着工します。

申請は通常建築主から行うこととなっていますが、手続きが複雑なため、実際には工務店やハウスメーカー経由で申請する場合が多いです。

2.省CO2住宅

地球温暖化防止のための施策として、住宅ローン減税の対象に新たに加わったのが、認定低炭素住宅です。

認定低炭素住宅とは?

二酸化炭素排出を抑制する建築物。

具体的には、断熱性能の高い外壁や窓、太陽光発電設備、給湯設備などを備えた住宅をいいます。

認定低炭素住宅の場合も、長期優良住宅を購入した場合と同様、控除の対象となる住宅ローン残高が1,000万円上乗せされ、最大5,000万円になります。

注意ポイント

長期優良住宅の特例と認定低炭素住宅の特例は併用できますが、控除対象になる額は最大5,000万円で変わりません。

要確認!「床面積50㎡」の落とし穴に注意

住宅ローン減税を受けるための条件のひとつに、「床面積が50㎡以上」という基準があります。

これを満たしていない場合、住宅ローン減税を受けられないため、事前にしっかり確認する必要があります。。

「パンフレットの記載でチェックすればいいんじゃないの?」と思われるかもしれませんが、実はここには大きな落とし穴が潜んでいます。

広告の数字をうのみにしてはいけない!

たとえば、物件のパンフレットに「床面積52.5㎡」と書かれていたとします。

50㎡を超えているから、当然ローン減税の対象になると思いますよね。

しかし、実際はこの物件、床面積50㎡を超えていないかもしれないんです!!

どういうことかと言うと、床面積の測り方にポイントがあるんです。

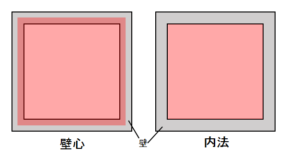

住宅の床面積の測り方には、実は2種類の方法があります。

床面積の測り方

・壁心(かべしん)・・・壁の厚みの中心線で囲まれた面積を測る方法

・内法(うちのり)・・・壁や柱の内側の面積を測る方法

このように図で表すと分かりやすいですが、同じ部屋を測るときでも、「壁心」で測る方が「内法」よりも面積が大きくなります。

そして、物件の広告やパンフレットに書かれているのはこの「壁心」の面積です。

ところが、税務上採用されるのは、つまり住宅ローン減税の基準として判断されるのは「内法」の面積なのです。

つまり、パンフレットの数値を見て50㎡を超えていても、内法で超えていなければ住宅ローン減税が受けられないということです。

ここでうっかり見落としてしまうと、住宅を買ってから減税が受けられないということいに気付くということもありえますので、注意してください。

もしパンフレットに記載されている面積が50~55㎡くらいであれば、業者に内法面積を確認しておいた方がいいでしょう。

でもどうすれば減税を受けられるんですか?

住宅ローン減税を受ける手順は?

1年目は確定申告が必要

住宅ローン減税を受けるには、まず確定申告が必要になります。

マイホームを購入して、入居した翌年の2月16日から3月15日の間に、税務署で手続きをします。

確定申告の際には、

・借入金の年末残高証明書

・住民票の写し

・登記簿謄本

・源泉徴収票

など、いくつかの書類の提出が義務付けられています。

これらの書類の入手先はさまざまなので、直前になって慌てて準備するということがないように、必要書類は前もって手配しておくようにしましょう。

税務署に行かなくても、郵送やインターネットでも確定申告を行うことができます。

しかし、用意した資料一式を係りの人に直接確認してもらえば、不備のある点を指摘してもらうこともできるので、会場に足を運んで手続きすることをおすすめします。

2年目以降は年末調整で手続きできる

確定申告のときに口座の指定を行い、後日その口座に所得税の還付金が振り込まれます。

1年目は確定申告が必要ですが、会社員の場合、2年目以降は確定申告をしなくても、年末調整によって住宅ローン控除を受けられます。

勤務先に以下の3点を提出することで手続きが完了します。

・給与所得者の(特定増改築等)住宅借入金等特別控除申告書

・年末調整のための(特定増改築等)住宅借入金等特別控除証明書(税務署から届くもの)

・住宅取得資金に係る借入金の年末残高等証明書(金融機関から届くもの)

なお、住民税の減税については、別途手続きは不要です。

所得税の確定申告さえすれば、自動的に市区町村にも連絡がいき、住民税が控除されます。

まとめ

- 一定の条件を満たしていれば、住宅ローンの減税が受けられる

- 長期優良住宅、省CO2住宅は限度額が増えてさらにお得に!

- 1年目は確定申告の手続きが必要。必要書類は事前に準備しよう

住宅ローンを借りるなら「一括仮審査」が絶対オススメです。

住宅ローンをどの金融機関で借りたらいいのか?

色々調べて比較して、一番良い金融機関を選びたいですよね。

でも……

住宅ローンの審査には、仮審査と本審査の2段階があります。

もし仮審査に落ちてしまったら、その時点でその金融機関からは借りられません。

そうなったら、せっかく悩んだ時間が無駄になってしまいますよね。

こんなふうにならないために、一括仮審査がオススメなのです。

一括仮審査って?

「住宅本舗」を利用すれば、約80の金融機関の中から最適なところを選んで、最大6銀行に一括で仮審査を申し込めるんです!

一気に複数の金融機関で仮審査を行えば、仮審査が通った金融機関の中から一番良い金融機関を選んですぐに本審査に進むことができますね!

住宅本舗を使えば……

- 複数の金融機関に一括で仮審査を申し込めるから、スピーディーに進められる

- 金利や事務手数料など、それぞれの金融機関をじっくり比較して一番良いものを選ぶことができる

- WEBから入力するだけで簡単に仮審査に申し込める

一番良い金融機関を見つけるために、まずは気軽に申し込んでみましょう!